O avanço do Sistema Brasileiro de Comércio de Emissões (SBCE) marca uma mudança estrutural no modo como o setor produtivo brasileiro deve lidar com emissões de gases de efeito estufa (GEE), riscos climáticos e estratégias de descarbonização. Pela primeira vez, o Brasil dá um passo concreto para integrar sua política climática a um arcabouço regulatório robusto, alinhado às economias que já operam mercados regulados de carbono no exterior.

A nova lei, aprovada como Lei nº 15.042/2024, estabelece o primeiro mercado regulado de carbono do país e amplia significativamente as responsabilidades das empresas em temas que, até então, circulavam majoritariamente em esferas voluntárias: inventários de emissões, governança climática, comprovação de reduções, verificação de dados e transparência.

Em um contexto global onde credibilidade climática se tornou um ativo competitivo, o SBCE redefine o conceito e a prática de operar com integridade ambiental. As mudanças atingem setores como energia, indústria, transporte, agroindústria, mineração, serviços intensivos em emissões e cadeias que dependem de insumos fósseis.

Definitivamente, o Brasil entrou na era do compliance climático obrigatório e isso exige novas capacidades, novas métricas e novos indicadores que vão muito além da comunicação ESG.

O que é o SBCE e por que ele muda a lógica corporativa

O Sistema Brasileiro de Comércio de emissões é o mecanismo nacional que define tetos de emissões e cria instrumentos negociáveis para que empresas conciliem suas emissões anuais. Na prática, ele transforma a gestão de carbono em uma política econômica com obrigações legais e impacto financeiro direto.

O sistema se baseia em dois pilares centrais:

- Cap: cada setor estabelece limites máximos de emissões.

- Trade: empresas podem comprar e vender cotas (CBE) e certificados (CRVE) para cumprir suas metas.

Esse modelo é semelhante ao sistema europeu (EU ETS), considerado o mais avançado do mundo e responsável por reduzir quase pela metade as emissões dos setores regulados desde 2005, segundo análises consolidadas da União Europeia.

O mecanismo combina metas anuais decrescentes, monitoramento rigoroso e verificação independente, resultando em forte queda das emissões e maior transparência regulatória.

Com o SBCE, o Brasil passa, portanto, a integrar esse movimento global de usar a precificação do carbono como instrumento de transformação econômica.

CBE e CRVE: instrumentos centrais do mercado brasileiro

Esses dois tipos de ativos climáticos são operados por meio de:

1. Cotas Brasileiras de Emissão (CBE)

São autorizações limitadas para que uma instalação emita determinada quantidade de GEE em um período específico. Funcionam como “permissões de emissão”.

2. Certificados de Redução ou Remoção Verificada de Emissões (CRVE)

Representam 1 tCO₂e comprovadamente reduzida ou removida por um projeto ambiental, tecnológico ou florestal. Eles podem ser usados para:

- compensar excedentes de emissões,

- gerar receita com a venda de reduções,

- atender obrigações regulatórias.

O que o SBCE representa para a economia brasileira

- Do voluntário ao obrigatório: o mercado de carbono brasileiro deixa de ser um instrumento opcional e passa a integrar a matriz regulatória.

- Dados auditáveis: inventários, reduções e relatórios passam a exigir verificação independente.

- Impacto financeiro direto: emissões excedentes geram custos; reduções geram receita.

- Competitividade internacional: empresas alinhadas ao SBCE terão vantagem em mercados que já exigem comprovação de emissões (ex.: CBAM europeu).

Quem será impactado

Ainda que a produção primária agropecuária tenha sido isenta nesta primeira fase, o sistema abrange um conjunto expressivo de setores que respondem pela maior parte das emissões industriais e energéticas do país.

Serão regulados:

- indústrias intensivas em carbono;

- empresas de energia e combustíveis;

- transportes e logística;

- mineração, siderurgia e cimento;

- agroindústrias (mesmo com a exclusão do agro primário);

- grandes instalações com emissões acima dos limites definidos pela lei.

A estimativa é que mais de 4.000 instalações entrem no escopo regulatório nos próximos anos.

A proposta preliminar de cobertura setorial apresentada pelo Ministério da Fazenda em 2026 trouxe mais visibilidade sobre esse escopo. Alguns segmentos já foram previstos para ingresso nas primeiras fases do sistema, o que reforça que a preparação para o SBCE é uma agenda estratégica que influencia decisões de investimento, gestão de riscos e competitividade.

Limiar de emissões e obrigações por faixa

A lei prevê dois limiares principais:

a) 10.000 tCO₂e/ano – Empresas acima desse valor deverão reportar emissões anualmente, seguindo regras de MRV e auditoria.

b) 25.000 tCO₂e/ano – Instalações nessa faixa ou acima passam a integrar diretamente o SBCE, devendo:

- ajustar emissões às CBEs recebidas,

- adquirir CBEs adicionais em caso de excedente,

- apresentar CRVEs para complementar o cumprimento,

- sofrer penalidades em caso de não conformidade.

Como o SBCE impacta o setor produtivo

O mecanismo representa muito mais do que uma mudança ambiental, pois ele altera a estrutura de custos, riscos e oportunidades das empresas brasileiras. A regulação inaugura um ciclo em que medir, reportar e reduzir emissões deixa de ser um diferencial voluntário e passa a ser um componente obrigatório do compliance corporativo. Em seguida, os principais impactos para o setor produtivo.

1. Custos regulatórios e risco financeiro aumentam

A entrada em vigor do SBCE também significa um aumento dos custos regulatórios para empresas de alta intensidade de emissões. Portanto, ao ultrapassarem seus limites de emissões, organizações precisarão adquirir CBEs (Certificados Brasileiros de Emissões), o que pode elevar de forma expressiva as despesas operacionais.

Além disso, o sistema traz novas obrigações financeiras, como por exemplo: custos de verificação e auditorias externas, investimentos necessários para modernizar processos e reduzir emissões, adaptação de equipamentos e tecnologias, treinamentos e eventuais multas por não conformidade.

Em mercados regulados no mundo, se adaptar tardiamente fará com que instituições enfrentem perda de competitividade, repasse de custos e piora na percepção de risco climático entre investidores.

No Brasil, não será diferente, uma vez que o atraso na preparação aumenta o risco financeiro e reduz a margem de manobra em um ambiente regulatório cada vez mais rígido.

2. Inovação e eficiência passam a gerar retorno financeiro

Se por um lado o SBCE traz obrigações, por outro cria novas oportunidades econômicas. A principal delas: monetizar a eficiência. Ao reduzirem emissões, além do mínimo obrigatório, empresas podem transformar esse desempenho superior em receita por meio da geração e da comercialização de CRVEs (Créditos de Redução Verificada de Emissões).

Essas reduções ainda podem ser utilizadas para evitar a compra de CBEs no futuro, reduzindo custos regulatórios. Os setores que já investem em tecnologias limpas, como energia renovável, manejo florestal sustentável e reflorestamento passam a ter vantagem competitiva.

Ou seja: inovação, eficiência energética e modernização industrial deixam de ser apenas decisões ambientais e tornam-se parte da lógica financeira e estratégica das empresas, potencializando ganhos.

Riscos e penalidades no SBCE

- Multas progressivas conforme o volume de emissões não conciliadas.

- Suspensão de acesso a benefícios fiscais ou financiamentos públicos.

- Impedimento de operar em mercados regulados em casos severos.

- Responsabilização administrativa da empresa e da gestão.

As penalidades reforçam a necessidade de governança climática clara e responsável.

Desafios emergentes que o SBCE precisa resolver

Apesar de sua relevância histórica para a política climática brasileira, o SBCE nasce com desafios significativos, que precisam ser endereçados para garantir que o sistema seja eficaz, traga previsibilidade ao setor produtivo e alcance os resultados de redução de emissões esperados.

A exclusão do agro primário

O agronegócio é um dos setores mais relevantes das emissões brasileiras, principalmente por impactos relacionados à conversão de uso da terra. Sua exclusão inicial do SBCE limita o alcance do mercado regulado e cria um descompasso entre setores. Nesse sentido, ao manter fora do sistema uma parcela expressiva das emissões nacionais, o país reduz a efetividade do mecanismo de precificação de carbono.

É importante destacar que segmentos da cadeia agroindustrial — como frigoríficos, produção de biocombustíveis e setores intensivos em energia — permanecem regulados. Ainda assim, o debate sobre incluir gradualmente a produção primária deve ganhar força nos próximos anos, sobretudo diante da pressão internacional por rastreabilidade, combate ao desmatamento e comprovação de emissões no campo.

Necessidade de regulamentação complementar

A lei do SBCE estabelece as bases, porém o funcionamento real depende de um conjunto detalhado de regulamentações que ainda serão definidas entre 2025 e 2027. Essa etapa é crucial, porque envolve a padronização de processos e critérios que determinarão a estabilidade e a credibilidade do mercado.

Entre os pontos que exigem regulamentação estão, por exemplo: definição de limites setoriais e metas, critérios de alocação de CBEs (gratuita, parcial ou via leilões), metodologias de MRV (medição, reporte e verificação), regras de governança, credenciamento de verificadores, integração total com o SINARE e diretrizes claras para geração e uso de CRVEs.

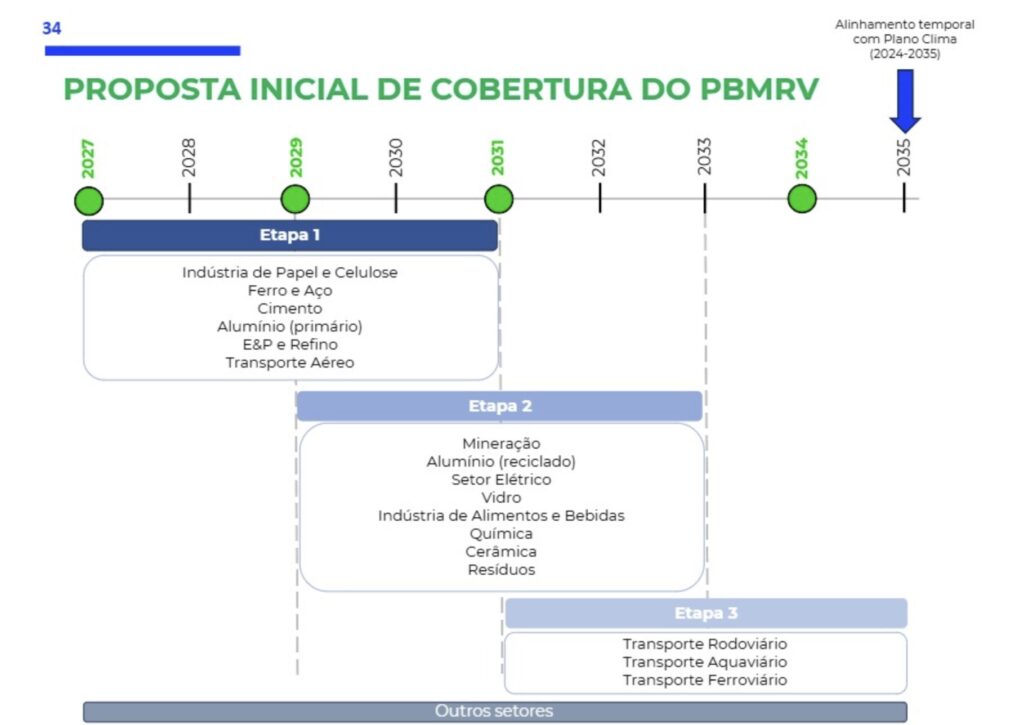

Um avanço importante nesse processo ocorreu em maio de 2026, quando o Ministério da Fazenda apresentou a proposta preliminar de cobertura setorial do SBCE. O documento trouxe maior clareza sobre quais segmentos deverão ingressar gradualmente no mercado regulado de carbono, permitindo que empresas e investidores tenham uma visão mais concreta sobre os impactos futuros da regulamentação.

A proposta prevê uma implementação escalonada entre 2027 e 2031. Entre os setores priorizados nas fases iniciais estão papel e celulose, ferro e aço, cimento, alumínio primário, petróleo e gás, refino e transporte aéreo. Em etapas posteriores, a cobertura deverá ser ampliada para setores como mineração, energia elétrica, química, alimentos e bebidas, vidro, resíduos e diferentes modais de transporte.

Embora a proposta ainda passe por etapas de consulta e aperfeiçoamento regulatório, ela sinaliza que o SBCE começa a avançar da construção legal para a implementação. Para as empresas potencialmente enquadradas, o momento de estruturar inventários, sistemas de monitoramento e estratégias de descarbonização já começou.

Como as empresas devem se preparar agora

Ainda que a regulamentação esteja em andamento, esperar não é uma alternativa. Instituições que começarem a se estruturar logo conseguirão capturar oportunidades mais cedo no novo mercado regulado. A seguir, as prioridades essenciais para iniciar imediatamente.

1. Realizar um inventário de emissões auditável

O inventário de emissões é o alicerce da conformidade no SBCE. Por isso, sem dados confiáveis, rastreáveis e auditáveis, não há como estabelecer metas realistas, identificar riscos, planejar reduções ou comprovar conformidade.

O processo envolve mapear todas as fontes de emissões diretas e indiretas (Escopos 1, 2 e 3), padronizar metodologias conforme protocolos reconhecidos, consolidar informações em sistemas integrados e documentar evidências. Inventários bem estruturados reduzem riscos regulatórios e fornecem a base para decisões estratégicas de investimento em descarbonização.

2. Criar um plano de descarbonização alinhado ao SBCE

Com o inventário em mãos, a empresa deve construir um plano de descarbonização robusto, integrado e aderente às exigências regulatórias. Esse plano deve conter metas de curto, médio e longo prazo, indicadores-chave de performance climática, análise de cenários e projeções financeiras.

Também precisa incluir medidas práticas como substituição de combustíveis, aumento da eficiência energética, adoção de tecnologias limpas, integração de soluções circulares, modernização de equipamentos e investimentos em energia renovável. O plano deve ser vivo e revisado periodicamente, conforme novas regulamentações e diretrizes forem publicadas.

3. Estruturar governança climática e compliance

Com a criação do SBCE, a agenda de carbono começa a requerer uma governança clara, com atribuição de responsabilidades e processos documentados.

O tema passa a ser tão integrado ao compliance quanto temas tributários, fiscais e contábeis.

Companhias maduras já estão criando comitês internos, funções específicas de gestão climática e políticas formais de controle.

4. Integrar o SBCE ao posicionamento ESG

Para além de atender às obrigações regulatórias, empresas precisam comunicar com clareza como estão alinhando suas práticas à nova realidade climática. Esse processo envolve, portanto, integrar o SBCE aos relatórios ESG, às comunicações com clientes e fornecedores, às narrativas institucionais e ao posicionamento público.

Transparência técnica, rastreabilidade e linguagem de integridade tornam-se componentes estratégicos. Como resultado, as instituições que comunicam bem sua atuação climática aumentam confiança, ampliam competitividade e fortalecem reputação.

SBCE como patamar de responsabilidade climática empresarial

O mecanismo representa uma inflexão estrutural na economia brasileira. Pela primeira vez, o país estabelece uma arquitetura regulatória capaz de alinhar metas climáticas, investimentos produtivos, inovação tecnológica e mecanismos de mercado. Dessa forma, a entrada desse sistema no cotidiano corporativo muda a dinâmica entre setores e amplifica a necessidade de maturidade técnica nas empresas.

Ao mesmo tempo, o Brasil se aproxima das melhores práticas internacionais, criando condições para participar mais ativamente das cadeias globais que já operam sob padrões de carbono cada vez mais rigorosos. Essa proximidade abre oportunidades para empresas conseguirem acessar financiamento climático, integrar mercados regulados internacionais, liderar projetos de baixa emissão e ocupar espaços relevantes nessa economia de transição.

A recente divulgação da proposta de cobertura setorial do SBCE reitera esse movimento. Ao indicar quais atividades econômicas deverão ser incorporadas ao mercado regulado de carbono nos próximos anos, o governo oferece sinais mais claros para que as organizações iniciem sua preparação. O foco vai além da compreensão da lei e inclui a construção de capacidades internas para atender às futuras exigências de monitoramento, reporte e gestão das emissões.

Assim, a pergunta deixa de ser “quanto vai custar se adequar?” e passa a ser “quanto custa ficar para trás?”. Definitivamente, o desafio agora não se restringe a cumprir regras. O alvo está em transformar a regulação em vantagem competitiva, antecipando riscos, capturando novos mercados e construindo autoridade técnica em um tema que se torna decisivo para o futuro dos negócios.

Checklist rápido para iniciar sua preparação

- ✔ Faça seu inventário conforme padrões reconhecidos.

- ✔ Automatize medições e coleta de dados.

- ✔ Estruture um plano realista de redução.

- ✔ Avalie oportunidades de geração de CRVE.

- ✔ Organize a governança climática.

- ✔ Prepare relatórios consistentes e auditáveis.